Pictet Asset Management: Chi investe in obbligazioni utilizza diversi indicatori per la costruzione del portafoglio, ma è il rendimento reale che merita tutta l’attenzione.

È comprensibile che gli investitori obbligazionari siano leggermente disorientati. Le esperienze passate non contano molto quando il mondo è alle prese con una pandemia globale. E non c’è neppure un manuale pratico che spieghi cosa aspettarsi quando l’enorme ondata di stimoli fiscali e monetari si interromperà. Eppure, in questo scenario incerto, c’è un indicatore la cui importanza per la costruzione del portafoglio rimane invariata: il rendimento reale. I rendimenti reali, vale a dire il ritorno annualizzato che un titolo di Stato garantisce una volta detratta l’inflazione, possono fornire una chiave di lettura affidabile sulla crescita economica futura e sulla politica monetaria; inoltre, hanno un forte impatto sull’attrattiva delle valute e dei titoli a reddito fisso più rischiosi. I rendimenti reali sono associati soprattutto al rendimento del Treasury Inflation Protected Security decennale statunitense (noto anche come TIPS): il titolo indicizzato più liquido e più negoziato al mondo. Per diversi anni, i rendimenti sui titoli TIPS USA, nei quali il pagamento delle cedole e del capitale è legato all’indice dei prezzi al consumo statunitensi, sono stati negativi e attualmente si trovano uno 0,92% sotto lo zero afferma Pictet Asset Management

1 Questo dato insolitamente basso certifica le politiche ultra-accomodanti messe in atto dalle banche centrali per rilanciare l’economia e implica che, nel lungo termine, un investimento in titoli di Stato statunitensi a basso rischio si tradurrà in una perdita in termini reali. Un rendimento reale negativo ha avuto un impatto anche sul rischio. La consapevolezza che un investimento di base, come i Treasury USA, potrebbe comportare una perdita è stata determinante nell’incoraggiare gli investitori a incrementare l’esposizione a titoli a reddito fisso più rischiosi all’interno dei loro portafogli. Tutto ciò contribuisce a spiegare perché un possibile aumento dei rendimenti reali statunitensi potrebbe, nei prossimi mesi, diventare un tema costante nelle cronache borsistiche.

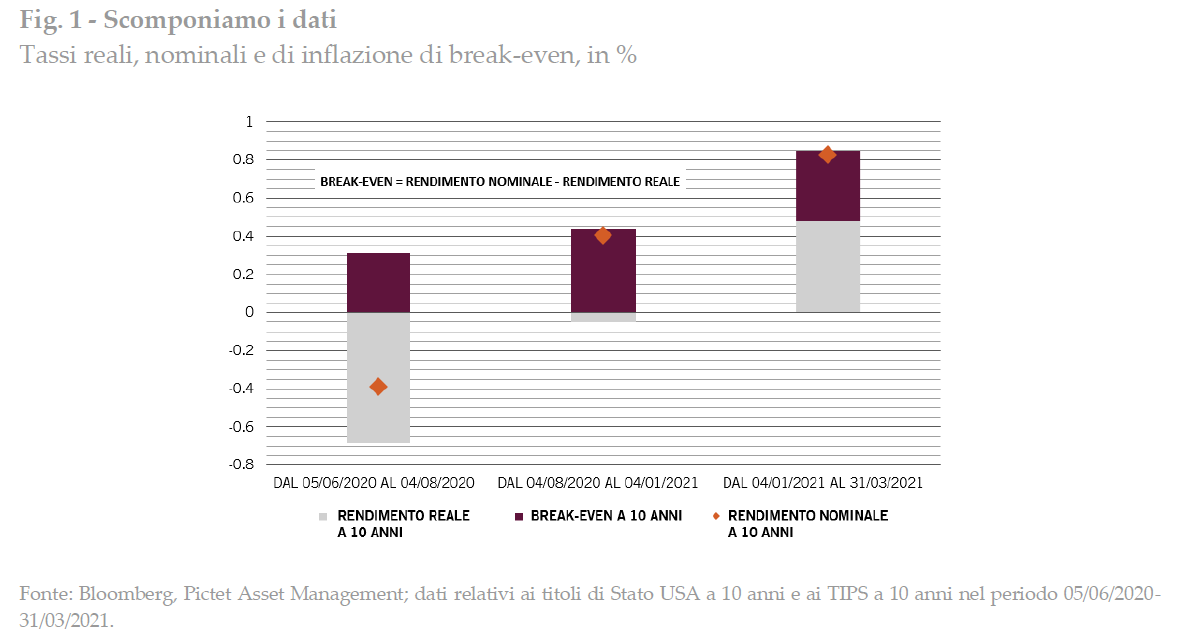

Man mano che l’economia globale si riprenderà dalla pandemia, le banche centrali cominceranno ad un certo punto a pensare di ritirare parte degli 8.000 miliardi di dollari di stimoli monetari da loro offerti negli ultimi 12 mesi.2 La velocità di questo dietro-front e il livello di inflazione che saranno disposti a tollerare mentre tirano le redini, potrebbero sovvertire i calcoli su rischi e premi di ogni attività a reddito fisso, dai titoli di Stato alle obbligazioni societarie, al debito dei mercati emergenti e alle valute. Il monitoraggio del rendimento reale può fornire agli investitori una guida preziosa sul possibile sviluppo degli eventi futuri afferma Pictet Asset Management. Per comprenderne l’importanza, è necessario considerare la relazione tra i rendimenti reali e quelli nominali. Il divario di rendimento tra il debito convenzionale e quello indicizzato all’inflazione è fondamentale. L’inflazione di break-even è il livello al quale per gli investitori non c’è differenza nel detenere un tipo di titolo piuttosto che l’altro, una volta considerate tutte le informazioni economiche disponibili sulle pressioni sui prezzi nell’economia. In altre parole, il differenziale rappresenta la migliore stima del mercato sul livello futuro dell’inflazione.

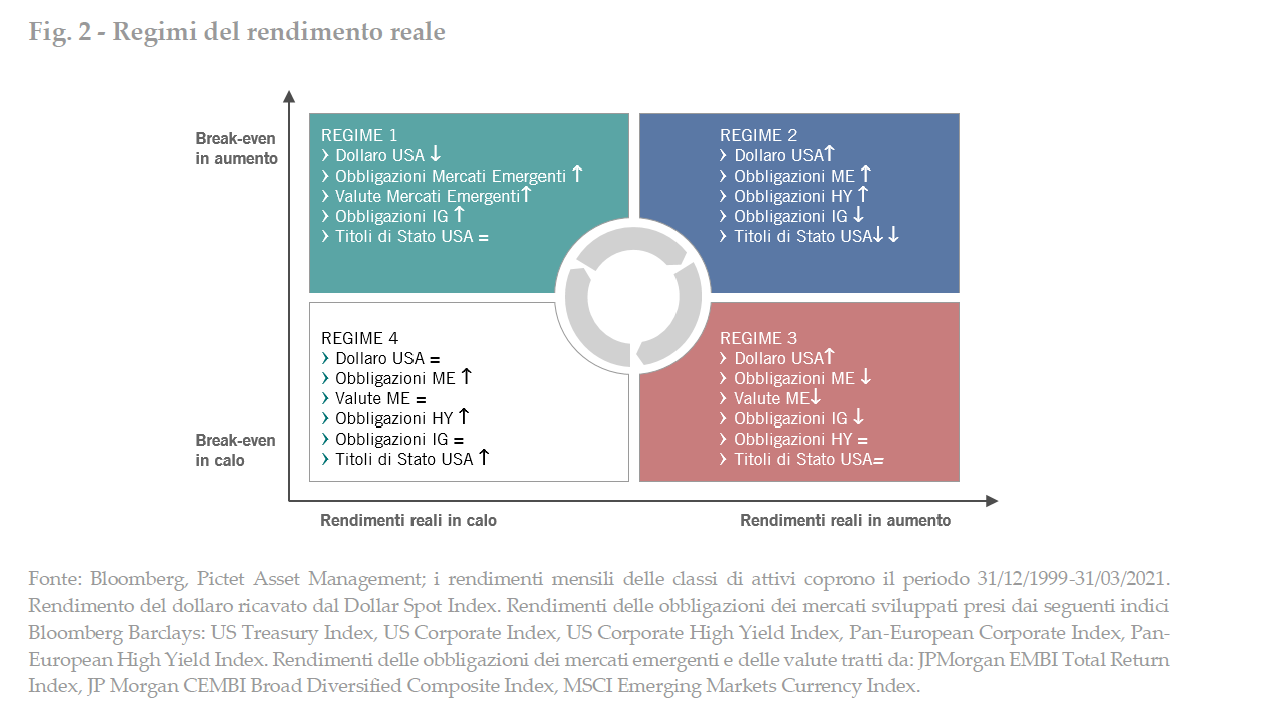

Più ampio è il divario, più alta sarà l’inflazione attesa per il futuro e viceversa (si veda la Fig. 1). I quattro “regimi” del rendimento reale Scomponendo l’inflazione di break-even nelle sue parti, gli investitori possono ottenere indizi di vitale importanza sulla direzione futura di mercati, politica ed economia afferma Pictet Asset Management. La nostra analisi storica3 di queste dinamiche rivela l’esistenza di quattro distinte fasi per il rendimento reale o “regimi”. Ogni regime comporta una serie di implicazioni per gli investimenti ed è caratterizzato da una combinazione specifica di movimenti sia del rendimento reale sia del tasso di break-even. Nel regime uno, l’inflazione di break-even è in aumento e la ragione di ciò è soprattutto il calo costante dei rendimenti reali. In questa fase, le banche centrali continuano a effettuare tagli dei tassi d’interesse per un lungo periodo al fine di sostenere l’economia, tollerando così la prospettiva di un aumento dell’inflazione. Un rendimento reale più basso o in calo migliora sostanzialmente anche le caratteristiche di rischio/rendimento di valute e attivi a reddito fisso con rendimenti più elevati; il dollaro USA si deprezza afferma Pictet Asset Management

Nel regime due, l’inflazione di break-even è in aumento, ma questa volta a causa del rialzo continuato dei rendimenti sia nominali sia reali. In questa fase, è improbabile che la politica monetaria venga ulteriormente allentata, poiché i tassi di interesse hanno probabilmente raggiunto il loro punto più basso e una ripresa economica è già in corso. Allo stesso tempo, i rendimenti degli attivi più rischiosi (ad esempio il debito dei mercati emergenti o le obbligazioni speculative) iniziano a ridursi. I titoli di Stato statunitensi sono in sofferenza.

La caratteristica distintiva del regime tre è un calo dell’inflazione di break-even grazie a un aumento dei rendimenti reali. Normalmente, in questa fase le banche centrali iniziano a ridurre gli stimoli monetari per evitare un futuro surriscaldamento dell’economia. Il dollaro tende ad apprezzarsi fortemente, soprattutto rispetto alle valute dei mercati emergenti. L’aumento dei rendimenti reali, inoltre, riduce le valutazioni delle classi di investimento più rischiose, frenando la propensione al rischio degli investitori e causando perdite sulle obbligazioni a più alto rendimento e su quelle dei mercati emergenti. Le obbligazioni difensive e di qualità superiore, come titoli di Stato e investment grade, sovraperformano afferma Pictet Asset Management. Nel regime quattro, l’inflazione di break-even scende con il calare dei rendimenti sia nominali sia reali, riflettendo un netto deterioramento delle condizioni economiche che, alla fine, costringerà le banche centrali a tagliare i tassi di interesse. Man mano che aumenta la probabilità di una crisi economica e di una fase di deflazione, i rendimenti delle obbligazioni più rischiose restano esigui, il dollaro permane all’interno di una range ristretto, mentre rimangono stabili i titoli di Stato e quelli a reddito fisso di qualità superiore.

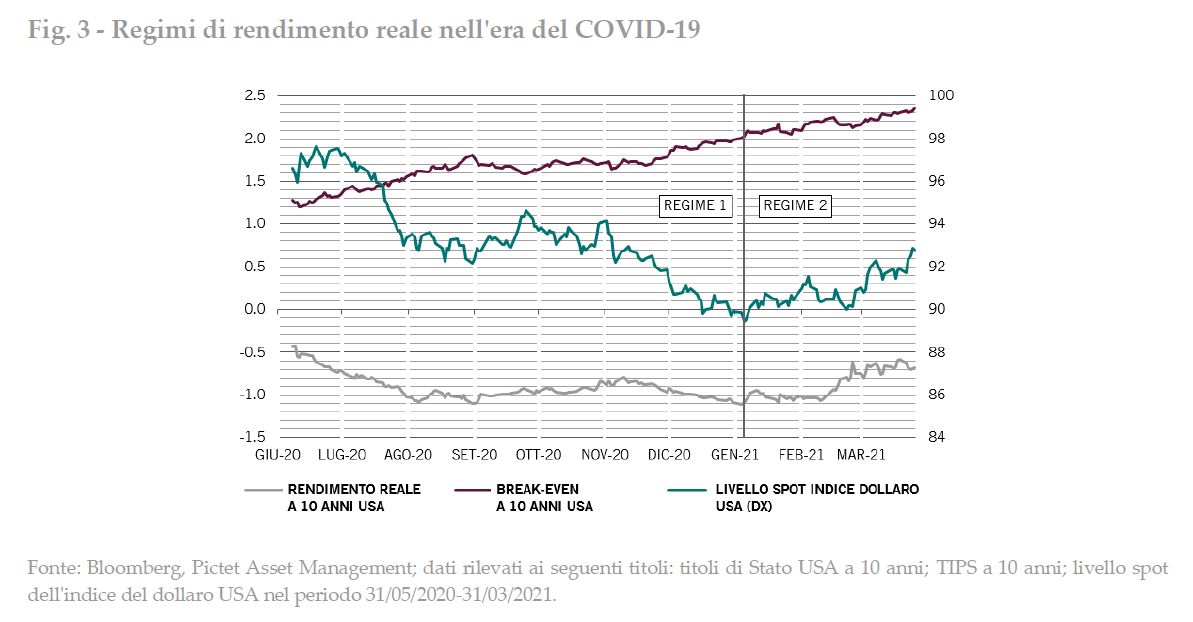

Le condizioni di gioco Visti attraverso questa lente, è chiaro che i mercati hanno trascorso la maggior parte del tempo dall’inizio della pandemia ai primi mesi del 2020 nel regime uno. In questo periodo i tassi reali si sono mossi al ribasso, l’inflazione di break-even è salita, le valute e le classi di attivi più rischiose (si veda la Fig. 3) si sono rafforzate e il dollaro si è indebolito. Mentre ciò accadeva, i governi e le banche centrali di tutto il mondo offrivano stimoli monetari e fiscali per importi che non si registravano almeno dalla fine della seconda guerra mondiale. Un punto di svolta sembra essere stato raggiunto nei primi giorni del 2021, quando è risultato chiaro che i Democratici si erano assicurati il controllo di entrambe le Camere del Congresso statunitense dopo la vittoria elettorale di Joe Biden a novembre. In quel momento l’attenzione ha iniziato a spostarsi sull’ambizioso programma di spesa pubblica di Biden, che ha ribaltato le ipotesi precedenti su crescita economica, inflazione e indebitamento governativo. Ciò ha segnato la transizione nel regime due, con un aumento dell’inflazione di break-even sulla scia di un rialzo dei rendimenti sia nominali sia reali.

Guardando al futuro, si può trarre la conclusione che, con l’accelerazione dei programmi vaccinali e la conseguente ulteriore riapertura delle economie, appare perfettamente plausibile una transizione nel regime tre verso la fine del 2021. Ciò dovrebbe provocare una riduzione del programma di acquisti di obbligazioni da parte della Federal Reserve e un rialzo dei rendimenti reali. Le obbligazioni più rischiose come il debito high yield e dei mercati emergenti, invece, ne risentirebbero afferma Pictet Asset Management. La nostra ricerca dimostra tuttavia che i regimi non si susseguono in sequenza: un passaggio dal regime due al regime tre non è necessariamente più probabile di una transizione dal regime due all’uno. In questo frangente sarà determinante la velocità che la Fed riterrà opportuna per il ridimensionamento dello stimolo monetario. Un’opzione che terrebbe in vigore il regime due sarebbe un impegno della banca centrale a non ridurre nell’immediato la dimensione delle obbligazioni che detiene. In ogni caso, indipendentemente dalla transizione, gli investitori dovrebbero porre tutta la loro attenzione sul rendimento reale. È sempre stata una guida utile. E anche in questo contesto non è possibile ignorarla afferma Pictet Asset Management.

A cura di Mickael Benhaim, Head of Fixed Income Investment Strategy & Solutions di Pictet Asset Management