L’economia globale sta attraversando un momento difficile e particolare. Le prospettive economiche e le valutazioni sui mercati attualmente fanno pendere l’ago della bilancia sull’obbligazionario, da preferire rispetto all’azionario.

Dopo un periodo burrascoso a causa dell’inflazione e dell’innalzamento dei tassi sui mutui, nel 2024 gli investitori potrebbero assistere al ritorno a un andamento più tradizionale sia per quanto riguarda il mercato azionario che obbligazionario.

Il quadro macroeconomico e geopolitico è comunque mutevole, per questo è fondamentale disporre di flessibilità nei portafogli. Ecco consigli e previsioni per il futuro tratti dall’Asset Allocation Outlook di PIMCO.

Indice dei contenuti

Le prospettive macroeconomiche

Nelle ultime Prospettive Cicliche “Dopo il picco” si spiega perché c’è stato un rallentamento della crescita nei mercati sviluppati (MS). Il modello proposto sul ciclo economico indica una probabilità del 77% che gli Stati Uniti si trovino attualmente nella fase di fine ciclo e intorno al 50% di recessione entro un anno per questo paese.

Con elevata probabilità i livelli dei prezzi agli obiettivi delle banche centrali nel 2024 riprenderanno la relazione inversa (la correlazione negativa) tra azioni e obbligazioni. Le prospettive per il quadro macroeconomico favoriscono l’obbligazionario in questa relazione: la storia insegna che in contesti “post picco” come quelli attuali, i Treasury americani offrono interessanti rendimenti corretti per il rischio mentre l’azionario ha incontrato difficoltà.

Perché favorire l’obbligazionario

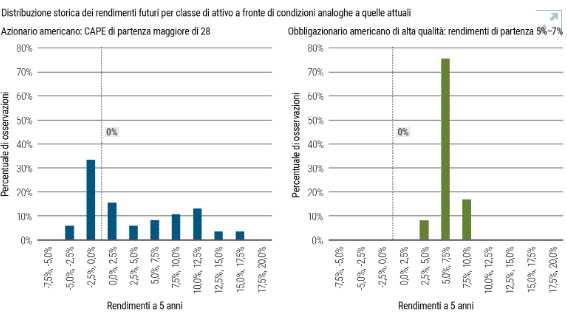

Storicamente il livello di partenza dei rendimenti obbligazionari o dei multipli azionari ha avuto la tendenza a essere un segnale rispetto ai rendimenti futuri. I livelli dei rendimenti dell’obbligazionario di alta qualità analoghi a quelli correnti mediamente sono stati seguiti da una sovraperformance di lungo termine di questo mercato.

I livelli assimilabili a quelli attuali del rapporto prezzo/utile depurato degli effetti del ciclo economico (CAPE) hanno avuto la tendenza a essere associati a performance di lungo termine per l’azionario. Le obbligazioni storicamente hanno offerto questi livelli di rendimento con maggiore regolarità rispetto alle azioni, da qui si evince che sarebbe opportuno favorire l’obbligazionario.

Figura 1 – Guardando al futuro, i livelli di partenza attuali favoriscono l’obbligazionario rispetto all’azionario

Fonte: Bloomberg, dati Barclays Live (gennaio 1976 – settembre 2023), elaborazioni PIMCO.

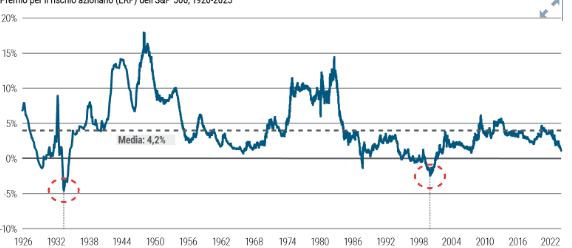

Andando a guardare i dati storici si nota che nell’ultimo secolo l’azionario americano è stato più costoso dell’obbligazionario solo in un numero esiguo di circostanze, ad esempio durante la Grande Depressione.

Esistono diversi modi per calcolare il premio al rischio, in tal caso è calcolato come differenza tra l’inverso del rapporto prezzo/utili per l’S&P 500 e il rendimento del decennale governativo americano. Oggi l’ERP è appena sopra l’1%, un minimo che non si vedeva dal 2007 (come si vede nella Figura 2).

Probabilmente l’azionario non si manterrà a livelli così costosi rispetto all’obbligazionario; quindi questo può essere un momento ottimale per considerare di sovrappesare l’obbligazionario nell’asset allocation di portafoglio.

Figura 2 – L’azionario americano appare costoso rispetto all’obbligazionario

Fonte: Bloomberg, elaborazioni PIMCO al 13 ottobre 2023

Sulla base dei rapporti prezzo/utile (P/E) l’azionario, soprattutto quello americano, risulta costoso. Nell’ultimo ventennio le valutazioni dell’S&P 500 sono state in media pari a 15,4 volte il P/E prospettico a 12 mesi. Invece oggi quel multiplo è significativamente superiore e pari a 18,1 volte il P/E a 12 mesi.

Ipotizzando un livello normale di crescita dell’EPS del 7% nel 2024, l’S&P oggi scambierebbe a livelli più costosi con un multiplo di 18,6 volte il P/E a 12 mesi. Invece con una stima più conservativa di crescita dell’EPS pari a 0% nel 2024, il multiplo di valutazione salirebbe a 19,2 volte il P/E a 12 mesi.

Un livello così estremo potrebbe indurrebbe una contrazione dei multipli se dovesse avverarsi una crescita piatta dell’EPS.

Sul mercato azionario c’è una cruciale differenza: ad eccezione delle maggiori società tecnologiche, il resto dell’S&P scambia a livelli prossimi alla media di lungo termine a 15,6 volte il P/E a 12 mesi. Tale differenza può offrire interessanti opportunità di generare alfa attraverso la gestione attiva.

Cautela sull’azionario

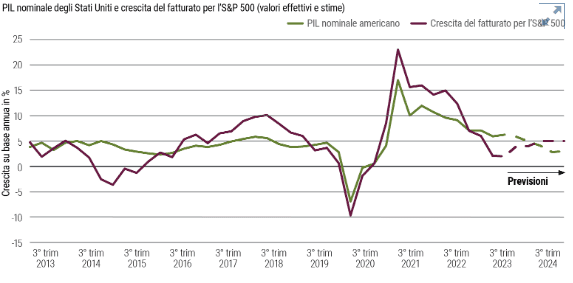

Dati alla mano, gli investitori azionari sembrano più ottimisti rispetto agli investitori in credito societario. Ottimismo che emerge nelle stime consenso sugli utili e sul fatturato per l’S&P 500.

L’S&P 500 (nei differenziali dell’ERP e dell’EPS) attualmente riflette una probabilità di recessione del 14%, un valore inferiore alla stima implicita nel credito high yield pari al 42% (attraverso il CDX).

Fonte: U.S. Bureau of Economic Analysis, Haver Analytics, Goldman Sachs, PIMCO

Come gestire i rischi rispetto allo scenario macroeconomico di base

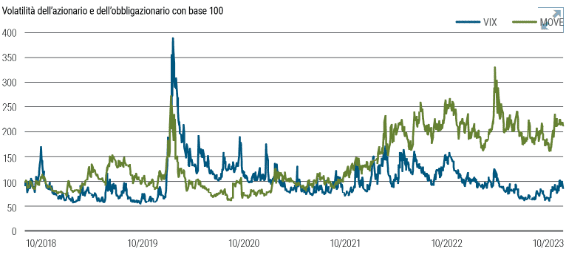

I rischi sono innegabili per via del rallentamento della crescita e dell’inflazione galoppante. L’economia americana, resiliente in questo periodo, da una parte può evitare la recessione e dall’altra alimentare il surriscaldamento della crescita e l’accelerazione dell’inflazione.

Con questo scenario è prudente includere coperture e opzioni, gestire la volatilità, soprattutto sul versante azionario.

Fonte: dati Bloomberg per il periodo ottobre 2018 – ottobre 2023.

Duration: opportunità di alta qualità

Con gli attuali rendimenti privilegeremmo l’obbligazionario con opportunità interessanti in Austria, Canada, Regno Unito e Europa. Nei mercati emergenti deteniamo un sovrappeso di duration in paesi con elevata qualità del credito, tassi reali alti, nonché valutazioni e potenziale di rendimento appetibili. Ciò vale soprattutto per Brasile e Messico, dove è più avanti il processo di discesa dell’inflazione. Caso diverso il Giappone, qui si potrebbe andare verso una stretta monetaria a causa dell’inflazione.

Meglio posizionarsi su scadenze più lunghe per avere un rendimento e ancorare i portafogli sul medio termine. La duration conserva il suo potenziale sovraperformare il monetario specialmente in questa fase del ciclo di politica monetaria.

Azionario: il relative value è cruciale

Benché l’S&P 500 appaia costoso, ha un potenziale innegabile e offre diverse opportunità. Per via della resilienza economica, soprattutto degli Stati Uniti, offrono sostegno ai mercati azionari più di quanto stimiamo al momento.

Da ciò deriva che un posizionamento neutrale sull’azionario nei nostri portafogli multi-asset. In tempi di incertezza è sempre bene investire in titoli di qualità. Per questo siamo sovrappesati sull’azionario americano (S&P 500).

In conclusione

Quanto detto porta alle conclusioni seguenti: l’allocazione in obbligazioni di alta qualità sono convincenti grazie alle prospettive solide, alla resilienza e alla diversificazione.