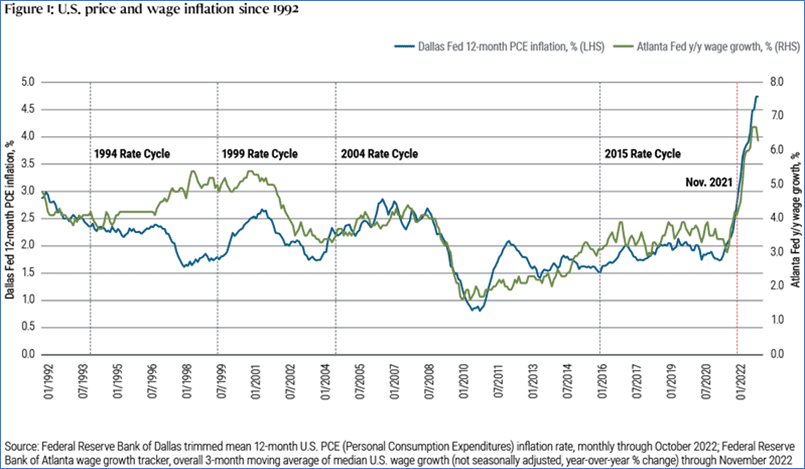

Si sta concludendo un anno turbolento per i mercati finanziari statunitensi e globali, profondamente doloroso per la maggior parte degli investitori. I principali fattori che hanno scatenato il tumulto sono state le decisioni della Federal Reserve e delle altre principali banche centrali di intraprendere brusche e correlate (se non coordinate) aggressive manovre di politica monetaria per cercare di guadagnare vantaggio su una curva dell’inflazione che si è rivelata tanto ripida come una configurazione a mazza da hockey, dolorosamente persistente e ampiamente evidente sia nei dati sui prezzi che in quelli sui salari (cfr. Figura 1).

La Sintesi delle Proiezioni Economiche della Fed (SEP) di dicembre indica che molti membri del Federal Open Market Committee (FOMC) prevedono che il limite superiore dell’intervallo del tasso dei Federal funds potrebbe chiudere l’anno prossimo al 5,25%. Se sarà sufficiente o meno a ripristinare la stabilità dei prezzi dipenderà da almeno tre fattori.

Indice dei contenuti

Una svolta da falco nella politica della Federal Reserve

La svolta aggressiva della Federal Reserve ha avuto inizio con la riunione del FOMC di novembre 2021, con l’annuncio che il programma di allentamento quantitativo si sarebbe ridotto e sarebbe terminato prima del previsto. La svolta è proseguita a marzo di quest’anno con un rialzo iniziale di 25 punti base (pb) del tasso sui Federal funds, seguito a maggio da un rialzo di 50 pb e dall’introduzione di un vigoroso programma di inasprimento quantitativo (QT) iniziato in estate, seguito a giugno da un rialzo di 75 pb ripetuto in altre tre riunioni consecutive del FOMC, seguito a dicembre da un ridimensionamento a un rialzo di 50 pb in quanto il comitato, nelle sue parole, continua a “… tenere conto dell’inasprimento cumulativo della politica monetaria [e] dei ritardi con cui la politica monetaria influisce sull’attività economica e sull’inflazione…”.

Questo aumento complessivo di 425 punti base del tasso sui Federal funds in un periodo di soli nove mesi rappresenta il ciclo di rialzo dei tassi della Fed più aggressivo degli ultimi 40 anni. Questi rialzi dei tassi, insieme al programma di QT e alla forward guidance della commissione sul percorso futuro atteso per il tasso di riferimento, hanno inasprito notevolmente le condizioni finanziarie. I rendimenti obbligazionari nominali e corretti per l’inflazione hanno raggiunto livelli mai visti da almeno 15 anni e i tassi di inflazione di pareggio a cinque anni si sono generalmente stabilizzati su livelli coerenti con l’obiettivo di inflazione del 2% della Fed (il che suggerisce che gli investitori ritengono che l’inflazione statunitense sarà contenuta nel lungo periodo). Inoltre, l’ultima Sintesi delle Proiezioni Economiche del FOMC, pubblicata questo dicembre, suggerisce che molti membri del comitato ritengono che, con diversi ulteriori rialzi dei tassi nelle prime riunioni del 2023, la Fed sarà in grado di fare una pausa e valutare se l’orientamento della politica monetaria, qualora mantenuto, abbia inasprito le condizioni finanziarie in misura sufficiente a riportare la domanda aggregata in linea con l’offerta aggregata disponibile. Un tale equilibrio contribuirebbe a facilitare il ritorno dell’inflazione all’obiettivo di lungo periodo della Federal Reserve del 2% nell’orizzonte di previsione.

Tre temi chiave per la Federal Reserve nel 2023

Almeno tre fattori saranno cruciali nel determinare se il tasso sui Federal funds del 5,25%, previsto dal SEP di dicembre, sarà sufficiente a ripristinare la stabilità dei prezzi negli Stati Uniti.

Il primo fattore è il rischio di uno scollamento tra la forward guidance della Fed e le condizioni finanziarie. Diverse volte nel 2022 – in particolare, dopo la riunione del FOMC di luglio – le condizioni finanziarie si sono effettivamente allentate per un certo periodo, sia perché gli investitori dubitavano che la Federal Reserve avrebbe spinto il tasso di riferimento in territorio restrittivo (si veda più avanti), sia perché dubitavano che la Fed avrebbe mantenuto il tasso di riferimento in territorio restrittivo per molto tempo una volta raggiunto il presunto livello massimo. Come ha detto il presidente della Federal Reserve Jerome Powell alla Brookings Institution il 30 novembre, “non vogliamo un’eccessiva stretta perché non pensiamo di operare presto tagli dei tassi”, ma se le condizioni finanziarie si allentano perché i mercati prezzano tali tagli, un picco del tasso di riferimento del 5,25% potrebbe non essere sufficiente a instradare l’inflazione su un percorso di ritorno al 2%.

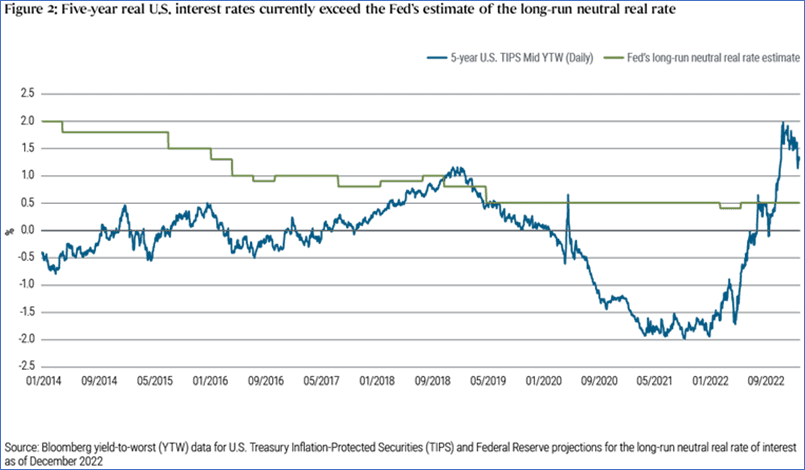

Un secondo fattore cruciale nel determinare il picco del tasso sui Fed funds di questo ciclo è il livello del tasso di riferimento necessario per spingere i tassi di interesse reali attesi in territorio restrittivo. Le proiezioni del SEP di dicembre continuano a indicare che il comitato ritiene che il tasso d’interesse reale neutrale di lungo periodo si aggiri intorno allo 0,5%, che si confronta con l’attuale (al momento in cui scriviamo) rendimento dei Treasury protetti dall’inflazione (TIPS) a cinque anni, pari a circa l’1,4% (cfr. Figura 2). Quindi, secondo questa misura di mercato, i tassi di interesse reali a cinque anni superano ora la stima della Fed sulla neutralità. È probabile che la Federal Reserve consideri questa valutazione del mercato come un’indicazione del fatto che la sua politica si sta spostando nel territorio restrittivo necessario per rallentare la crescita della domanda aggregata ed eventualmente esercitare una pressione al ribasso sull’inflazione. Più in generale, i rialzi dei tassi della Fed, la forward guidance e il QT hanno insieme inasprito gli indici delle condizioni finanziarie e la Fed punterà probabilmente a calibrare la destinazione del tasso dei Federal funds nel contesto di condizioni finanziarie più ampie e non solo in riferimento alla sua attuale stima del tasso di interesse reale neutrale.

Un terzo fattore importante per determinare quando e a quale livello questo ciclo di rialzi raggiungerà il suo apice è l’aumento della disoccupazione statunitense che, in ultima istanza, sarà necessario per allentare le pressioni sui costi in un mercato del lavoro con un’inflazione salariale (al netto della produttività sottostante) ben al di sopra dell’andamento coerente con l’obiettivo di stabilità dei prezzi a lungo termine della Fed, pari al 2%. Sebbene le recenti rilevazioni sull’inflazione dell’indice dei prezzi al consumo (CPI) negli Stati Uniti si stiano muovendo nella giusta direzione, l’inflazione salariale sta attualmente superando un tasso annualizzato del 5% (si veda la Figura 1) e la produttività sottostante è stimata, in maniera generosa, in crescita a un ritmo dell’1,25% circa (fonte: U.S. Bureau of Labor Statistics (BLS)); dunque, l’inflazione salariale dovrebbe rallentare di 1-2 punti percentuali perché la Fed possa confidare di raggiungere il suo obiettivo di inflazione del 2%. Storicamente cali dell’inflazione salariale statunitense di questa portata si sono verificati solo durante le recessioni e la stessa Federal Reserve nel SEP di dicembre prevede che il tasso di disoccupazione salirà al 4,6% entro la fine del 2023, oltre un punto percentuale in più rispetto al tasso di disoccupazione del 3,5% registrato a settembre di quest’anno (fonte: BLS). A titolo di riferimento, il tasso di disoccupazione è aumentato rispettivamente di 1,3 e 1,2 punti percentuali e l’inflazione salariale ha subito una decelerazione rispettivamente di 1,0 e 0,8 punti percentuali nelle recessioni relativamente lievi del 1990 e del 2001 (fonti: BLS e Fed di Atlanta, rispettivamente). Sebbene questi confronti storici siano istruttivi, è chiaro che il mercato del lavoro post-pandemia è cambiato in modo fondamentale e complesso e, all’orizzonte del 2023, deve esserci una grande incertezza su quanto aggiustamento del mercato del lavoro sarà necessario per ridurre l’inflazione salariale a un ritmo coerente con la stabilità dei prezzi.

In sintesi, nelle attuali circostanze sarà difficile evitare almeno una modesta recessione. Gli strumenti a disposizione della Fed sono poco efficaci, la missione è complessa e si prospettano difficili compromessi. Come ha indicato il presidente Powell a Jackson Hole ad agosto, lui e il FOMC sono determinati a garantire che le battaglie duramente conquistate sotto i precedenti presidenti Paul Volcker e Alan Greenspan per raggiungere la stabilità dei prezzi non vengano sprecate. In quel breve discorso, Powell ha dichiarato – per ben due volte – che la Fed “continuerà a lavorare finché il lavoro non sarà finito”. Ho piena fiducia che il FOMC cercherà effettivamente di fare ciò, anche se il viaggio verso questa destinazione richiederà alla Fed di essere agile e di perseverare.

A cura di Richard Clarida, Global Economic Advisor di PIMCO