Nonostante l’ampia liquidità a livello macro, permangono alcune aree di tensione a livello micro che potrebbero peggiorare in caso di una recessione

Perché la liquidità è diventata di recente uno dei temi che più preoccupano gli investitori?

La liquidità è diventata un argomento di grande attualità dopo la sospensione di alcuni fondi di alto profilo che, nella loro caccia al rendimento, avevano investito in attività illiquide -tra cui immobili e obbligazioni prive di rating-, che hanno poi fatto fatica a liquidare quando hanno dovuto soddisfare delle richieste di rimborso. Secondo l’edizione di luglio del rapporto sulla stabilità finanziaria della Bank of England, il mismatch tra le condizioni di rimborso e la liquidità degli attivi di alcuni fondi potrebbe diventare un problema sistemico.

Come conciliare l’abbondante liquidità a livello macro – grazie all’atteggiamento accomodante delle principali banche centrali – e le aree di tensione in alcuni mercati (liquidità a livello micro)?

Per comprendere questo paradosso è importante distinguere tra la liquidità a livello macro e quella a livello micro. A livello macro, la liquidità rimane abbondante e non costituisce un problema visto l’atteggiamento accomodante della maggior parte delle banche centrali del G10. Negli Stati Uniti, la Federal Reserve ha tagliato i tassi a settembre per la seconda volta consecutiva e i mercati prevedono ulteriori tagli. In occasione della penultima riunione presieduta da Mario Draghi, la BCE ha adottato un importante pacchetto di misure di allentamento, tra cui il riavvio del programma di acquisto di attività. Nonostante tale abbondanza, potrebbe comunque verificarsi un prosciugamento della liquidità a livello micro perché lì entra in gioco la dinamica della domanda e dell’offerta.

Quali sono i principali fattori che possono incidere sulla liquidità del mercato?

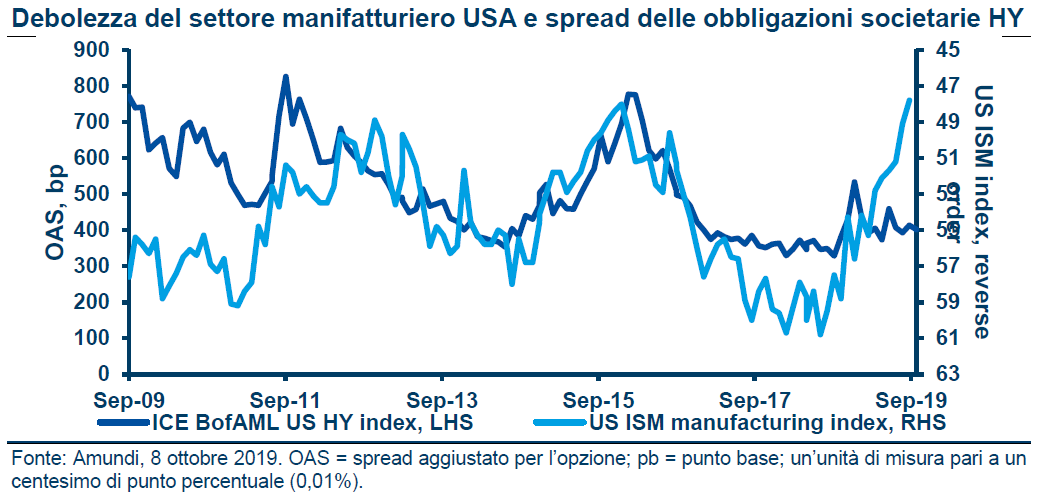

La dinamica della domanda e dell’offerta tende a essere sbilanciata (maggiore domanda di vendita degli attivi rischiosi) nei periodi di elevata volatilità e quando c’è un’escalation dei rischi geopolitici. La liquidità del mercato è di solito rafforzata dall’attività dei market maker. Questi intermediari finanziari inseriscono quotazioni di acquisto/vendita per facilitare gli scambi di strumenti finanziari. Acquistano e vendono per proprio conto (e questa attività, in quanto tale, può essere ad alta intensità di capitale) con l’obiettivo di sfruttare il differenziale denaro-lettera. Quando il contesto di mercato si fa più incerto o i movimenti di mercato diventano più rapidi (come nel caso dei picchi di volatilità), questa attività diventa più rischiosa. Di conseguenza, il differenziale denaro-lettera si amplia e /o diminuiscono sul mercato i volumi disponibili per gli acquisti/le vendite, aumentando il costo di liquidazione di alcune posizioni sul mercato. La recente debolezza dell’economia a livello mondiale, soprattutto nel settore manifatturiero, è un’altra area da monitorare con attenzione perché aumenta l’incertezza riguardo alle valutazioni delle asset class, soprattutto di quelle che sono in genere più esposte all’indebolimento del contesto economico.

Più in generale, la liquidità è diminuita dopo la grande crisi finanziaria perché molte banche hanno ridotto la loro attività di dealer/market maker a causa dei requisiti patrimoniali più rigorosi. Ciò potrebbe compromettere la loro capacità di assorbire la domanda di liquidità nei periodi di massicce vendite dei titoli. Mentre in passato gli operatori dealer potevano contribuire ad arginare tali movimenti, in futuro rimarrà probabilmente un numero più ristretto di operatori in grado di effettuare acquisti nelle fasi in cui il mercato è in tensione – è il caso degli hedge fund tattici – e ciò aggraverà ulteriormente lo squilibrio tra domanda e offerta di liquidità. Infine, nonostante le azioni delle banche centrali abbiano il merito di mantenere ampia la liquidità a livello macro, esse potrebbero finire col distorcere il funzionamento dei mercati finanziari. Come ha evidenziato una recente ricerca della BRI, man mano che aumenta la quota di attività detenute dalle banche centrali, si riduce la quantità di obbligazioni che gli investitori possono acquistare, drenando la liquidità in alcuni mercati. Con l’appiattimento delle curve dei rendimenti, il restringimento degli spread del credito e la riduzione dei volumi di trading, alcuni operatori potrebbero decidere di uscire dal mercato, aggravando così il suo malfunzionamento quando le banche centrali riducono i loro bilanci. Questo è ciò che è accaduto dopo l’ultimo rialzo dei tassi della Fed a settembre; il brusco aumento dei costi dei prestiti overnight ha costretto la Fed a iniettare liquidità per 140 miliardi di dollari.

In quali aree si vedono i maggiori rischi di liquidità?

Tra le aree in cui è più probabile che si verifichino dei disallineamenti di liquidità troviamo alcuni mercati emergenti, particolarmente esposti perché dipendono in larga misura dagli afflussi di capitali esteri. Tali tensioni potrebbero intensificarsi man mano che avanza il ciclo, che il rallentamento dell’economia si trasforma in recessione e che diventa problematico trovare acquirenti per le attività illiquide. Questo non è il nostro scenario principale al momento, ma questa è un’area da seguire indubbiamente con attenzione perché le fragilità sono aumentate.

Il Regno Unito è un’altra area di vulnerabilità per quanto riguarda la gestione della liquidità. Con l’avvicinarsi della scadenza del 31 ottobre per la Brexit, l’Autorità europea degli strumenti finanziari e dei mercati (ESMA) e altre autorità di vigilanza finanziaria stanno preparando piani di emergenza per garantire la continuità operativa e di liquidità in caso di un’uscita senza accordo. Infine, anche le obbligazioni societarie ad alto rendimento (HY) rappresentano un segmento vulnerabile, come dimostrato da una recente analisi dell’ESMA da cui emerge che fino al 40% dei fondi europei di obbligazioni societarie HY non disporrebbe della liquidità necessaria per far fronte alle richieste di rimborso degli investitori nel caso di uno di shock di mercato. Inoltre, se questi ultimi concentrassero le vendite delle attività, creerebbero una pressione ribassista sui prezzi perché i volumi giornalieri di trading sul mercato HY non sono abbastanza consistenti da far fronte a forti richieste di rimborsi.

Le variazioni delle condizioni di liquidità possono offrire delle opportunità agli investitori?

Anche i periodi di peggioramento del sentiment degli investitori e di mutamento delle condizioni di liquidità possono riservare delle opportunità. In particolare, nelle fasi di incertezza e di incremento dell’avversione al rischio sui mercati, le obbligazioni societarie possono offrire premi di liquidità più alti che potrebbero costituire dei punti di ingresso per gli investitori. Una situazione del genere si è verificata ad esempio sul mercato primario europeo delle obbligazioni investment grade alla fine del 2018 (e all’inizio del gennaio 2019) quando i premi per le nuove emissioni hanno raggiunto un picco dopo l’ampliamento degli spread delle obbligazioni societarie a seguito delle vendite massicce nel Q4 del 2018. Nei segmenti delle obbligazioni societarie high-yield, è importante effettuare una selezione dei titoli in modo da individuare le opportunità offerte dai premi di liquidità più alti. In realtà, gli investitori con un adeguato orizzonte d’investimento e disponibilità di liquidità possono beneficiare della selezione degli emittenti quando l’ampliamento dello spread del credito è più dovuto a una contrazione a breve termine della liquidità che non a un peggioramento del profilo di solvibilità. Allo stesso modo, alcune obbligazioni più liquide dei mercati emergenti possono essere soggette a un repricing eccessivo perché i segmenti più liquidi potrebbero essere utilizzati come “strumenti di riferimento” nelle fasi di tensione per ridurre l’esposizione complessiva ai mercati emergenti. Gli investitori possono sfruttare queste distorsioni del mercato che non sono correlate al profilo di credito degli emittenti.

Come definire la liquidità dal punto di vista di un asset manager?

Per gli asset manager, la liquidità consiste nella loro capacità di far fronte ai rimborsi senza incidere pesantemente sul valore e sulla struttura del portafoglio e tutelando al meglio gli interessi degli investitori, ovvero senza ripercussioni sulla struttura o sulle valutazioni degli attivi del fondo. Ciò dipende da molti fattori, tra cui gli scenari macroeconomici, le condizioni di mercato, lo spread denaro-lettera e la strategia di liquidazione del fondo.

In che modo le autorità di regolamentazione potrebbero evitare altri episodi di scarsa liquidità ora che ci stiamo avvicinando a una fase di fine ciclo? Potrebbero essere adottati dei nuovi strumenti per monitorare i parametri sulla liquidità?

Il 30 settembre, la Financial Conduct Authority (FCA), l’autorità di vigilanza britannica, ha stabilito nuove regole sulla liquidità per i fondi al fine di proteggere gli investitori in fondi aperti che investono in attività con scarsa liquidità. A partire dal settembre 2020, i fondi appartenenti alla nuova categoria di “fondi che investono in attività sostanzialmente illiquide” saranno soggetti a norme più stringenti sulla disclosure, alla maggiore sorveglianza dei depositari e al requisito di produrre dei piani di emergenza da attivare in caso di rischio di liquidità. Inoltre, l’FCA introdurrà un requisito che costringerà i fondi a sospendere le attività se esisterà un’incertezza riguardo al valore di attività che costituiscono perlomeno il 20% del valore del loro portafoglio. Questa regola verrà applicata solamente ai fondi immobiliari, ma l’FCA sta valutando se estendere questa riforma all’intero settore.

Inoltre, a partire dal settembre 2020 entreranno in vigore le nuove linee guida dell’ESMA in merito agli stress test sulla liquidità applicabili ai fondi UCITS e ai fondi di investimento alternativi (FIA), domiciliati nell’EU. Tali linee guida mirano a rafforzare gli standard e la consistenza degli stress test sulla liquidità da parte degli asset manager e a promuovere al contempo una convergenza delle procedure di monitoraggio nei Paesi UE.

In che modo gli asset manager potrebbero vigilare sulla valutazione dei rischi di liquidità? Quali procedure raccomandereste sul breve e sul lungo termine?

Gli asset manager dispongono di molteplici strumenti per facilitare una buona gestione della liquidità che possono essere applicati regolarmente o nelle crisi di liquidità:

- Vigilanza sulla liquidità: la gestione della liquidità dovrebbe essere inclusa nei processi d’investimento dei fondi, anche a livello di gruppo. Ciò mira a rafforzare la gestione del rischio di liquidità e si basa su una serie di fattori come lo stress testing, l’analisi degli scenari, il monitoraggio degli indicatori di mercato e la ripartizione delle asset class, sia a livello di fondi, sia di società. Idealmente, gli asset manager dovrebbero effettuare gli stress test quotidianamente così da essere in grado di far fronte alle richieste di rimborso.

- Swing pricing: questo strumento mira a tutelare gli investitori esistenti dall’effetto di diluizione a cui il fondo potrebbe essere soggetto a causa delle sottoscrizioni/delle richieste di rimborso da parte degli altri investitori del fondo.

- Riserva di liquidità: ha lo scopo di potenziare la capacità di di ogni fondo di fronteggiare condizioni di mercato in difficoltà.

- Gestione di una crisi di liquidità: questo gruppo di strumenti annovera dei processi ad-hoc miranti a coordinare i team in una crisi estrema di liquidità.

Questi passi dovrebbero consentire di individuare le aree di un possibile rischio di liquidità, di intraprendere le azioni necessarie – se possibile – e di adeguare l’allocazione per renderla più resistente a un possibile shock da liquidità.

Strumenti multipli per far fronte ai problemi di liquidità

- Vigilanza sulla liquidità: monitoraggio costante da parte dei comitati degli investimenti globali sul livello di liquidità nel mercato e in tutti i portafogli degli investitori.

- Swing pricing: mira a tutelare gli investitori esistenti dall’effetto di diluizione a cui il fondo potrebbe essere soggetto a causa delle sottoscrizioni/delle richieste di rimborso da parte degli altri investitori del fondo.

- Riserva di liquidità: definita come la capacità, su un orizzonte di breve termine, del fondo/del processo di investimento di fronteggiare condizioni di mercato in difficoltà

- Gestione di una crisi di liquidità: processo mirante a coordinare i team in una crisi estrema di liquidità.

In quali casi gli asset manager potrebbero diventare dei provider di liquidità ricorrendo addirittura al proprio bilancio per sostenere i fondi?

Questa è un’arma d’emergenza alla quale i grandi asset manager potrebbero ricorrere in casi estremi per sostenere i loro fondi. Per poter utilizzare il proprio bilancio, gli asset manager devono essere fortemente capitalizzati, e non sempre è così. Dopo la grande crisi finanziaria, le autorità di regolamentazione finanziaria hanno inasprito i requisiti di capitale per le banche, mentre gli asset manager non sono stati nemmeno scalfiti da queste revisioni delle normative. Tuttavia, di recente l’FCA ha richiesto agli asset manager di aumentare il capitale e di implementare un programma di riduzione del rischio. L’autorità di vigilanza britannica è quella che ha fissato i requisiti più rigorosi in merito al capitale degli asset manager, mentre nella zona Euro le normative sono meno severe in quanto richiedono ai gestori solamente di mantenere una riserva di capitale abbastanza ampia da coprire i costi operativi per sei mesi.

Alla fine, la riserva di capitale disponibile dipende dai singoli asset manager. Se un asset manager impiega la sua liquidità per finanziare i rimborsi degli investitori, il rischio verrà trasferito dai clienti al gestore stesso, per cui un tale strumento va utilizzato solo in circostanze estreme. I grandi asset manager sono avvantaggiati perché essendo degli attori sistemici sono in contatto costante con le autorità normative. Hanno anche accesso a maggiori fonti di liquidità grazie alle piattaforme globali di trading e sono in grado di essere “price maker”. Probabilmente questo argomento richiederà alcuni approfondimenti da parte delle autorità di regolamentazione finanziaria e il dibattito sui rischi di liquidità continuerà a essere prioritario per gli investitori, a maggior ragione in un contesto economico così delicato.

Cosa potrebbero fare gli investitori per tutelarsi dai rischi di liquidità?

Non solo gli asset manager, ma anche gli investitori potrebbero prendere delle misure per cautelarsi dai rischi di liquidità. Nello specifico, potrebbero:

- Includere delle considerazioni sulla liquidità nell’asset allocation e considerare di aumentare la quota di obbligazioni liquide e di elevata qualità come riserva di liquidità.

- Evitare la concentrazione nelle scelte di investimento estremamente diffuse tra gli operatori e includere delle considerazioni sulla liquidità nella selezione delle idee d’investimento.

- Evitare gli investimenti con una leva eccessiva che possono essere maggiormente esposti al rischio di liquidità.

- Valutare i processi di gestione del rischio di liquidità dei gestori dei fondi.

Commento a cura di di Pascal Blanqué Group Chief Investment Officer di Amundi.